Как составить бюджет на 2021 год – важные советы по экономии денег

Новый год – идеальное время для того, чтобы составить и пересмотреть свой бюджет – рекорд того, сколько денег вы вносите и на что их тратите. У большинства людей есть твердое представление о том, сколько они зарабатывают, исходя из своей зарплаты и зарплаты от работодателя, работающего полный рабочий день, или от модели самозанятости. Однако отследить, куда уходят ваши деньги, сложнее. Многие взрослые избегают суровых расчетов с тем, что они тратят, потому что трудно не увидеть, что показывает бюджет. Большинство обзоров бюджета показывают, на что вы тратите деньги, на то, что ваш образ жизни превышает ваши доходы, и способы, которыми вы могли бы сократить или пожертвовать некоторыми расходами, чтобы лучше жить по средствам или сэкономить больше. Напротив, составление бюджета дает вам возможность принимать обоснованные решения о ваших приоритетах. Возможно, вы сможете жить без нескольких ваших любимых трат каждый месяц, если это означает, что вы сможете профинансировать отличный отпуск. Возможно, переговоры с вашим оператором мобильной связи или рефинансирование ипотеки сэкономят сотни долларов в месяц, которые могут пойти на ускорение выплаты долга или сбережения на крупную покупку (компьютер, ремонт дома). Если вы не рассчитываете цифры, со временем они могут вас сломать. Вот все, что вам нужно знать о составлении бюджета.

Как составить бюджет: откуда берутся ваши деньги?

Чтобы составить бюджет, вам нужно четкое представление об источниках доходов и расходов. Источники дохода включают вашу зарплату, сумму ваших 1099 работ в качестве подрядчика, любой доход от аренды (Airbnb, субаренда) или доход из других источников (алименты, гонорары, побочные эффекты и т. Д.). У большинства людей есть четкое представление их доходов, но если они приходят спорадически или различаются по сумме, попробуйте отслеживать их в течение месяца с помощью Инструмент отслеживания доходов и льгот от Бюро по защите прав потребителей.

Как составить бюджет: расчет расходов

Расходы включают ваши потребности (еда, одежда, жилье, транспорт, телефон), желания (досуг, обеды вне дома), погашение долга, благотворительность или раздача подарков, а также сбережения на будущее (сбережения на дорогостоящих покупках, чрезвычайные сбережения, сбережения, указанные выше. и за пределами плана работодателя 401k). Если вы хотите пойти по старинке, просмотрите выписки по счетам и кредитные карты в Интернете; Если вы склонны использовать наличные, купите блокнот, чтобы отслеживать расходы или сохранять чеки. Некоторые кредитные карты предлагают сводные данные о расходах на конец года по категориям, чтобы помочь клиентам оценить свое поведение. Вы можете отслеживать расходы, используя этот рабочий лист из Бюро по защите прав потребителей или воспользуйтесь этим комбинированный рабочий лист доходов и расходов предоставлено Федеральной торговой комиссией. (Изображение предоставлено Shutterstock) Если у вас есть время, отслеживание вашего бюджета за весь предыдущий год может быть поучительным и дать очень четкое представление о том, куда уходят ваши деньги. По крайней мере, отслеживание вашего бюджета за квартал (или трехмесячный период) даст вам представление о том, где начинают складываться небольшие повседневные расходы – от платной парковки и обедов до латте или сбора от 5 до 10 долларов. подписки на приложения. Как только вы начнете видеть закономерности в своих расходах, вы сможете решить, нужно ли вам изменить свое поведение и, если да, то где.

(Изображение предоставлено Shutterstock) Если у вас есть время, отслеживание вашего бюджета за весь предыдущий год может быть поучительным и дать очень четкое представление о том, куда уходят ваши деньги. По крайней мере, отслеживание вашего бюджета за квартал (или трехмесячный период) даст вам представление о том, где начинают складываться небольшие повседневные расходы – от платной парковки и обедов до латте или сбора от 5 до 10 долларов. подписки на приложения. Как только вы начнете видеть закономерности в своих расходах, вы сможете решить, нужно ли вам изменить свое поведение и, если да, то где.

Как составить бюджет: приложения для управления бюджетом

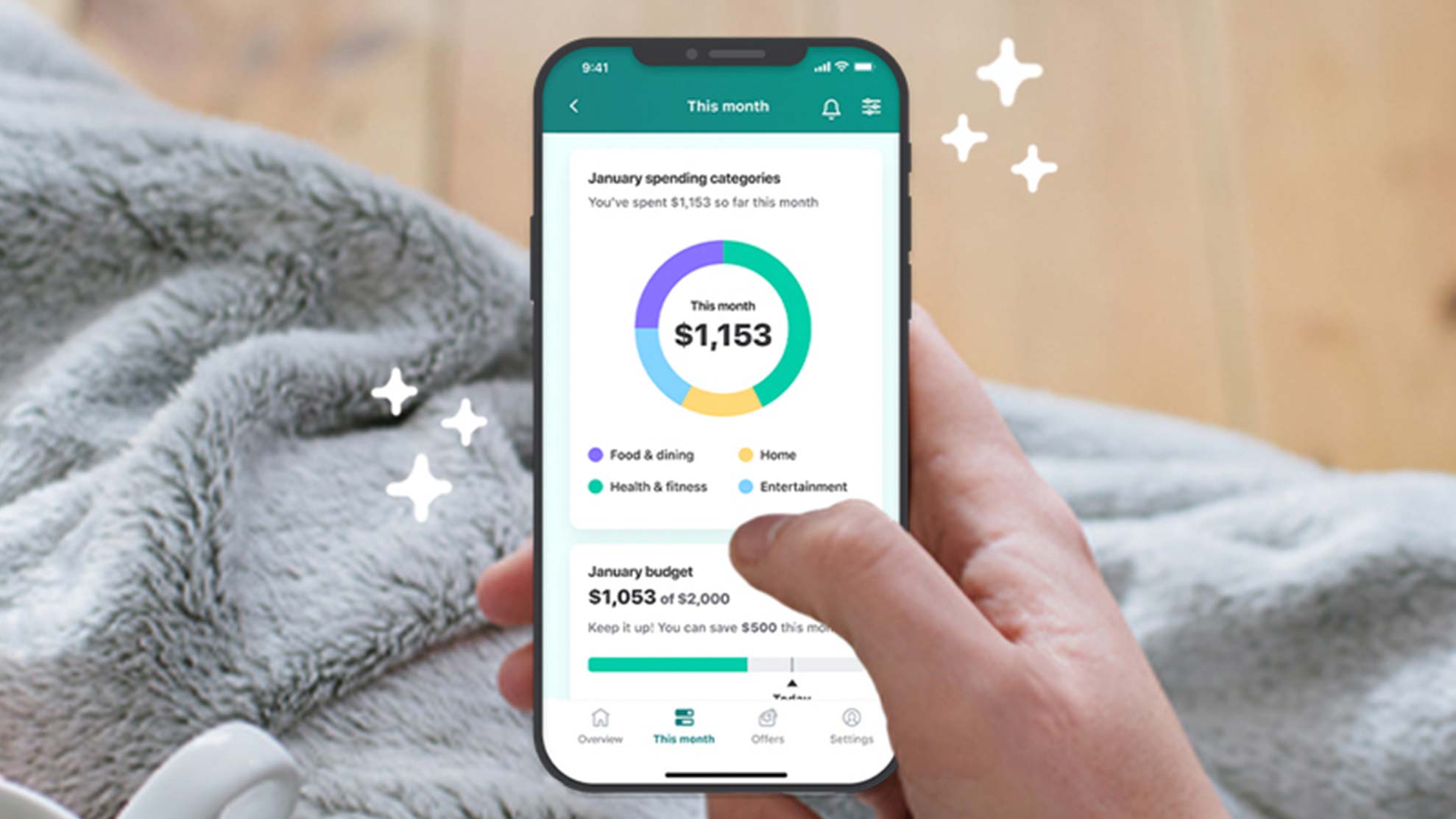

Хотите автоматизировать составление бюджета? Тебе повезло. Вы можете использовать такие приложения, как Pocketguard, Mint, You Need a Budget или NerdWallet, для отслеживания расходов и денежных потоков. (Ваш денежный поток будет положительным, если у вас остались деньги в конце месяца, отрицательным, если вы потратили больше, чем принесли.) Эти приложения работают за счет синхронизации с вашими учетными записями и автоматического анализа расходов. Mint (Изображение предоставлено: Mint) Многие из этих приложений отправляют вам уведомления, когда вы получаете депозиты, если ваш кредитный рейтинг изменяется, вы превышаете определенную категорию расходов или если изменяются другие показатели вашего финансового здоровья. Эти приложения, работающие на базе искусственного интеллекта, не судят вас – они просто сообщают новости, причем делают это рано и часто, чтобы вы могли скорректировать привычки расходов, которые могут противоречить вашим целям. Ознакомьтесь с лучшими приложениями для составления бюджета, которые мы оценили.

Mint (Изображение предоставлено: Mint) Многие из этих приложений отправляют вам уведомления, когда вы получаете депозиты, если ваш кредитный рейтинг изменяется, вы превышаете определенную категорию расходов или если изменяются другие показатели вашего финансового здоровья. Эти приложения, работающие на базе искусственного интеллекта, не судят вас – они просто сообщают новости, причем делают это рано и часто, чтобы вы могли скорректировать привычки расходов, которые могут противоречить вашим целям. Ознакомьтесь с лучшими приложениями для составления бюджета, которые мы оценили.

Как составить бюджет: какую реальную сумму потратить?

Ваш бюджет дает вам полное представление о том, что вы делаете со своими деньгами. В зависимости от вашего возраста, жизненного цикла и географии ваш бюджетный макияж может сильно отличаться от чужого. Тем не менее, полезно оценить, какие финансовые эксперты рекомендуют в качестве разумных процентов для расходов на разные категории расходов, чтобы, если вы перераспределите то, как вы тратите свои деньги, вы реалистичны в своих планах. 20, вот как может выглядеть бюджет человека, приносящего домой 5000 долларов в месяц (после вычета налогов и пенсионных вычетов): Потребности: 50% (2500 долларов)

• Жилье (1500 долларов США)

• Продовольственные товары / товары из аптек / моющие средства (450 долларов США)

• Коммунальные услуги (200 долларов США)

• Транспорт / газ (175 долларов США)

• Мобильный телефон / Интернет (125 долларов США)

• Рецепты (50 долларов). Требуются: 30% (1500 долларов)

• Ужин вне дома / светская жизнь (400 долларов США)

• Экономия на отпусках (200 долларов США)

• Уход / уход за собой (200 долларов США)

• Одежда (150 долларов США)

• Прочие / непредвиденные обстоятельства (150 долларов США), например ремонт автомобилей, обслуживание дома, медицинское обслуживание.

• Благотворительная помощь (100 долларов США)

• Подарки (100 долларов США), т. Е. Экономия на Рождество, подарки на день рождения.

• Парковочное место (75 долларов США)

• Тренажерный зал (75 долларов США)

• Хобби (25 долларов США)

• Потоковое мультимедиа (25 долларов). Экономия и долг: 1000 долларов.

• Экономия (250 долларов США)

• Студенческие ссуды (350 долларов США)

• Автокредиты (200 долларов США)

• Задолженность по кредитной карте (200 долларов). Возможно, аренда комнаты в групповом доме с друзьями в возрасте от 20 лет потребляет только 15 процентов вашего дохода, но однажды вы планируете стать владельцем дома. Скорее всего, вам нужно будет выделить более 15 процентов своего дохода на оплату ипотеки. Другими словами, не зацикливайтесь на компонентах бюджета из одного жизненного этапа, когда вы входите в другой. Сенатору Элизабет Уоррен приписывают популяризацию метода составления бюджета 50-30-20, при котором 50 процентов дохода распределяется на нужды, 30 процентов – на нужды и 20 процентов – на сочетание сбережений и долга. Установите флажок ниже, чтобы узнать, как человек, приносящий домой доход после уплаты налогов в размере 5000 долларов в месяц, может управлять бюджетом с помощью этой системы. Однако существуют и другие методы составления бюджета. Для тех, кто только начинает, бюджет 80-20, где 20 процентов бюджета идет на сбережения, а остальное – на потребности и нужды, – это метод, который заставит вас откладывать 20 процентов независимо от того, что на экономию, и корректировать расходы в соответствии с жить на остальное. В приведенном выше примере тому же человеку потребуется сократить расходы на 750 долларов, чтобы выделить 1000 долларов в месяц в виде сбережений, которые будут включать в себя чрезвычайные сбережения, а также другие сбережения, такие как дополнительные пенсионные счета.

Как составить бюджет: обратное бюджетирование

Обратное бюджетирование также может быть полезно, отмечает компания Goldman Sachs. Маркус. При таком подходе вместо того, чтобы сначала брать свой доход и оплачивать с него расходы, вы сначала сосредотачиваетесь на том, чтобы платить себе (в виде сбережений), а затем жить в пределах оставшихся средств. Такой подход может быть полезен для самозанятого человека или кого-то с переменными потоками дохода, чтобы вы понимали, сколько вам нужно заработать, чтобы «достичь своих цифр» и куда в первую очередь уходят средства, откладывая на сбережения, а затем обращаясь к прочие основные расходы. Если денежный поток положительный, вы можете использовать разблокированные дискреционные средства, как хотите. (Изображение предоставлено Shutterstock) На то, как вы управляете своим бюджетом, могут влиять и другие факторы. Кредиторы, предлагающие ипотечные ссуды, и многие арендодатели запрашивают доказательства того, что вы тратите не более 30 процентов дохода на жилье, а это означает, что, если вы планируете получить ипотеку или аренду, хорошо бы выровнять эти показатели, если это возможно, до подачи заявления на получение кредит или новая аренда. Конечно, размер дохода и местные жилищные расходы могут сильно различаться. (Если вы зарабатываете 100 000 долларов и тратите более 30 процентов на жилье, у вас все равно останется более высокий располагаемый доход, чем у профессионала, который платит 12 000 долларов в год за аренду с зарплаты в 40 000 долларов.)

(Изображение предоставлено Shutterstock) На то, как вы управляете своим бюджетом, могут влиять и другие факторы. Кредиторы, предлагающие ипотечные ссуды, и многие арендодатели запрашивают доказательства того, что вы тратите не более 30 процентов дохода на жилье, а это означает, что, если вы планируете получить ипотеку или аренду, хорошо бы выровнять эти показатели, если это возможно, до подачи заявления на получение кредит или новая аренда. Конечно, размер дохода и местные жилищные расходы могут сильно различаться. (Если вы зарабатываете 100 000 долларов и тратите более 30 процентов на жилье, у вас все равно останется более высокий располагаемый доход, чем у профессионала, который платит 12 000 долларов в год за аренду с зарплаты в 40 000 долларов.)

Как составить бюджет: заставьте свой бюджет работать

Есть несколько распространенных причин, по которым люди пересматривают свои бюджеты: они знают, что тратят больше, чем зарабатывают; они хотят точно знать, куда уходят их деньги; или они оценивают, как скорректировать расходы, чтобы они могли больше откладывать, финансировать цель или увеличивать взносы на случай чрезвычайной ситуации или пенсионные накопления. (Изображение предоставлено Shutterstock) Если вы видите отрицательный денежный поток, еще раз проверьте, действительно ли вы учитываете все расходы. Легко забыть о мелких транзакциях (5 долларов за кофейные напитки, 10 долларов ежемесячной платы за приложение, 15 долларов банковских комиссионных), которые могут накапливаться в течение года, или, возможно, вы занижаете бюджет – планируете тратить меньше на переменные. расходы (продукты, коммунальные услуги, газ), чем это реально. Если вы отслеживаете свой бюджет вручную, просматривайте источники информации с помощью тонкой гребенки, а если вы используете приложение, ну, машинный интеллект не лжет . Если вы находитесь в более раннем году вашей карьеры с низким уровнем заработка и имеете право на повышение или рассматриваете возможность смены работы, чтобы получить ее, или если вы можете зарабатывать деньги на подработке или на фрилансе, ваш бюджет представляет собой наглядное свидетельство того, сколько вам нужно заработать. Если вы более опытны, ваш бюджет может указывать на то, на что вы тратите деньги – вы тоже можете выбрать, чтобы зарабатывать больше, но в какой-то момент вам нужно будет заменить привычку «зарабатывать больше» на «больше экономить». привычка, чтобы ваш образ жизни не превышал доход.

(Изображение предоставлено Shutterstock) Если вы видите отрицательный денежный поток, еще раз проверьте, действительно ли вы учитываете все расходы. Легко забыть о мелких транзакциях (5 долларов за кофейные напитки, 10 долларов ежемесячной платы за приложение, 15 долларов банковских комиссионных), которые могут накапливаться в течение года, или, возможно, вы занижаете бюджет – планируете тратить меньше на переменные. расходы (продукты, коммунальные услуги, газ), чем это реально. Если вы отслеживаете свой бюджет вручную, просматривайте источники информации с помощью тонкой гребенки, а если вы используете приложение, ну, машинный интеллект не лжет . Если вы находитесь в более раннем году вашей карьеры с низким уровнем заработка и имеете право на повышение или рассматриваете возможность смены работы, чтобы получить ее, или если вы можете зарабатывать деньги на подработке или на фрилансе, ваш бюджет представляет собой наглядное свидетельство того, сколько вам нужно заработать. Если вы более опытны, ваш бюджет может указывать на то, на что вы тратите деньги – вы тоже можете выбрать, чтобы зарабатывать больше, но в какой-то момент вам нужно будет заменить привычку «зарабатывать больше» на «больше экономить». привычка, чтобы ваш образ жизни не превышал доход. (Изображение предоставлено Shutterstock) Если ваш денежный поток положительный, но вам не терпится узнать, сколько вы тратите на определенные нужды, подумайте о способах сокращения затрат и о том, куда вы перераспределите средства, которые вы разблокируете. Отказ от ежегодного перелета за 500 долларов в любимую точку доступа и трата 150 долларов на поездку в региональный курорт вместо этого сэкономит 350 долларов, которые могут пойти на экономию. Уменьшение ежемесячного бюджета на обеды вне дома с 250 до 150 долларов даст вам 100 долларов в месяц или 1200 долларов в год. Этого может быть достаточно, чтобы увеличить сбережения на такую цель, как первоначальный взнос за дом или новую машину. Если вы столкнулись с сезонными расходами – более высокими счетами за отопление зимой, потраченными счетами на рождественские подарки, физиотерапией во время футбольного сезона – подсчитайте, как выглядят эти расходы, и планируйте откладывать на них немного каждый месяц. ваши деньги идут, вы можете оптимизировать то, как вы их тратите. Те, у кого есть любой бюджет, могут захотеть периодически пересматривать способы снижения рутинных расходов. Иногда вы можете сэкономить деньги без компромиссов в обслуживании, просто позвонив своему поставщику услуг Интернета или мобильной связи и спросив о новых планах. Подумайте также о способах сэкономить на продуктах – вступление в складской клуб или приготовление пищи с нуля резко сократит ежемесячный счет продуктов питания. Рефинансирование ипотеки и студенческой ссуды – это другие нечастые, но эффективные меры, которые могут помочь вам снизить выплаты по долгу, часто на несколько сотен долларов в месяц. Но оптимизация мало что поможет, если вы сначала не попытаетесь понять, сколько вы обычно тратите.

(Изображение предоставлено Shutterstock) Если ваш денежный поток положительный, но вам не терпится узнать, сколько вы тратите на определенные нужды, подумайте о способах сокращения затрат и о том, куда вы перераспределите средства, которые вы разблокируете. Отказ от ежегодного перелета за 500 долларов в любимую точку доступа и трата 150 долларов на поездку в региональный курорт вместо этого сэкономит 350 долларов, которые могут пойти на экономию. Уменьшение ежемесячного бюджета на обеды вне дома с 250 до 150 долларов даст вам 100 долларов в месяц или 1200 долларов в год. Этого может быть достаточно, чтобы увеличить сбережения на такую цель, как первоначальный взнос за дом или новую машину. Если вы столкнулись с сезонными расходами – более высокими счетами за отопление зимой, потраченными счетами на рождественские подарки, физиотерапией во время футбольного сезона – подсчитайте, как выглядят эти расходы, и планируйте откладывать на них немного каждый месяц. ваши деньги идут, вы можете оптимизировать то, как вы их тратите. Те, у кого есть любой бюджет, могут захотеть периодически пересматривать способы снижения рутинных расходов. Иногда вы можете сэкономить деньги без компромиссов в обслуживании, просто позвонив своему поставщику услуг Интернета или мобильной связи и спросив о новых планах. Подумайте также о способах сэкономить на продуктах – вступление в складской клуб или приготовление пищи с нуля резко сократит ежемесячный счет продуктов питания. Рефинансирование ипотеки и студенческой ссуды – это другие нечастые, но эффективные меры, которые могут помочь вам снизить выплаты по долгу, часто на несколько сотен долларов в месяц. Но оптимизация мало что поможет, если вы сначала не попытаетесь понять, сколько вы обычно тратите.